А вы знаете как и когда появился НДС? Поговорим о том, как появился один из самых популярных налогов.

Предыстория

Идеи о том, как обложить налогами вечно ускользающих торговцев, издревле заставляли напрягать умы администраций всех времен и народов.

Базовый доход всегда давало сельское хозяйство, и здесь обдирать трудящихся научились довольно давно — урожай можно сосчитать и часть выращенного отнять.

Еще прогрессивнее — измерить обрабатываемый участок и брать деньги за его площадь, невзирая на возможности крестьян по его обработке (а случались войны, болезни, порча инструментов, пожары да и просто неурожаи).

Одним словом, всяческих придумок в части обложения налогами крестьян было много, но вот уследить за торговцами и ремесленниками было сложно, одними пошлинами тут не отделаться. Фиксированный налог на право торговли или обустройства мастерской тоже казался недостаточным властям.

А производство и торговля все уcложнялись и усложнялись, и, в конце концов, к концу позапрошлого века стали представлять из себя цепочки поставок, иногда — довльно длинные, в которые вовлекалось все большее и большее количество:

- добывающих компаний;

- производителей разного рода комплектующих и полуфабрикатов;

- производителей конечной продукции;

- торговцев: закупщиков, оптовиков, мелких оптовиков, розницы.

А ведь были еще и перевозчики…

Да, конечно, администраторы ввели налоги и пошлины при перемещении товара через границу и плату в свою пользу за ввоз товара на территории рынков (аналог муниципального налога сегодня, потому что собранные таким образом деньги еще с древности присваивал себе местный чиновник), но всегда подозревали, что они чего-то с этой торговли не добирают…

В конце концов появляется налог с продаж — все, кто что-то продает, должны делиться частью выручки с администраторами. Все бы хорошо, если бы не известные недоверия между торговлей и государством: то торговцы скрывают прибыль (иногда это хорошо удается), то администраторам кажется, что они чего-то недополучают.

Невозможно установить точно, кому именно пришла в голову идея заменить налог с продаж налогом на добавленную стоимость (НДС или, в английской версии, VAT). Видимо, эта идея витала в воздухе и была прекрасна тем, что позволяла отследить цепочку продаж на каждом из её этапов, причем сделать это руками самих торговцев, тем самым снизив административные расходы на сборы и резко повысив собираемость налогов.

Плоха она была разве что тем, что конечная цена целиком ложилась на плечи покупателя — ну да кому он, этот покупатель, был на рубеже XIX и ХХ столетий, интересен?

То есть — он был интересен, поскольку концепция «богатый покупатель — растущий бизнес» уже складывалась, но вот только спрашивать мнения этого покупателя никто ещё не планировал.

Кто впервые заговорил про НДС?

Основными идеологами и разработчиками НДС стали:

- американский экономист Томас Сэмюэль Адамс, который в недалеком будущем возглавит влиятельную Национальную налоговую ассоциацию (причем, всей влиятельности и самого Адамса, и ассоциации, окажется недостаточно, чтобы ввести НДС в практику в США — как раз в этой стране слово потребителя-избирателя имело значение);

- немецкий промышленник Вернер фон Сименс, который полагал, что такой налог благоприятно скажется на подъеме послевоенной промышленности в Германии. В 1919 году он убедил в разумности такого пути весь рейхстаг, однако тогда идея НДС была рейхстагом же и отвергнута — её сочли прекрасной, но несвоевременной, так как страна лежала в руинах, население было нищим, и перекладывать на его плечи экономическое восстановление посчитали «непопулярной и несправедливой мерой».

Тем не менее, сама по себе идея НДС вовсе не умерла. Но прежде, чем рассказывать о том, что случилось с придумкой высоколобых мудрецов, давайте попробуем рассказать о том, что из себя вообще представляет идея НДС.

В чем идея НДС?

Представим себе гипотетическую ситуацию, в которой фигурирует валюта под названием «монета» и ставка НДС в размере 20%. Аналогий здесь не ищите, все цифры — исключительно для наглядности счета.

Представим себе фермера, который вырастил пшеницу и продал её мельнику. Стоимость пшеницы — 100 монет, продажная цена — 120, так как туда вошел НДС, 20%, что составило 20 монет. Эти 20 монет фермер отдал государству, что и зафиксировал в передаточном документе, счете-фактуре.

Мельник, в свою очередь, намолов муку, продал её пекарю за 250 монет, но пекарю она обошлась в 300 монет (цена НДС), на что был составлен счет-фактура, на основе чего мельник перечислил в бюджет свою часть НДС.

Но не 50 монет, а 30, потому что у него есть счет-фактура от фермера, подтверждающая, что 20 монет из числа НДС ранее уже были уплачены фермером.

Пекарь, в свою очередь, выпекает булку, которая стоит 400 монет, но он продает её за 480, с учетом НДС, покупателю. Пекарь тоже заплатит из НДС, составившего 80 монет, 30, так как остальные 50 уже заплачены фермером и мельником.

Только покупателю никто не вернет НДС, он, собственно, и оплатит весь налог, составивший к моменту конечной покупки уже 80 монет, из своего кармана.

Заметьте, что каждый обязан составлять на каждый факт передачи своего товара счет-фактуру, чтобы объяснить размер отчислений налоговикам — без счета-фактуры зачет НДС был бы невозможен и привел бы к большим налоговым потерям на любом из этапов.

Таким образом, система работает прекрасно, причем каждый из участников цепочки сообщает о каждой из транзакций в налоговую самостоятельно, сам себя администрируя.

Вот эту идею и взял на вооружение французский экономист Морис Лоре. Лоре долгое время работал в Почте, но после второй мировой (ему частенько поминали период его жизни в оккупации, обвиняя его в коллаборационизме, однако до суда дело так никогда и не дойдет и карьеры ему эти обвинения не испортят) перешел на работу в министрество финансов, где несколько лет спустя стал руководителем налоговой дирекции.

Лоре оказался не только отличным экономистом, но и прекрасным политиком, убедив в необходимости революционного изменения в налогообложении всех чиновников на всех уровнях, принимавших участие в решении вопроса.

Он пообещал, что реализовываться налог будет поэтапно, сначала пройдет эксперимент — нет, не на территории самой Франции, а — далеко, в её заморских департаментах, налогом не будут облагаться граждане, а только лишь предприятия (да, сначала было заявлено, что налог коснется только b2b, но сама логика его развития неизбежно приводит к тому, что в него включаются абсолютно все продажи, и нет никаких сомнений в том, что прекрасный экономист Лоре это понимал с самого начала), и, конечно же, если вдруг что-то пойдет не так, то этот вопиющий эксперимент будет немедленно прекращен.

Где начали собирать НДС?

Первой территорией, которой выпало честь испытать на себе (или принять на себя удар?) прелести НДС, оказался Кот-д’Ивуар (который мы совсем недавно перестали называть Берегом Слоновой Кости) — именно там в 1954 году начался невиданный налоговый эксперимент.

Несколько лет экономисты наблюдали за ходом этого эксперимента, понемногу расширяя его охват (вскоре НДС стали платить в Экваториальной Гвинее и еще ряде стран), и в 1958 году решили, что идея показала себя замечательно и пора вводить её и во Франции тоже.

Как и обещал Лоре, делалось это не одномоментно, что только усложняло, наверное, введение этого опыта, но в начале 60-х НДС стал во Франции делом привычным и обыденным, а многочисленные наблюдатели из других стран оценили введение НДС очень высоко, и Совет ЕЭС (Евросоюза еще не было) специальной директивой предписал всем странам Европы ввести НДС у себя до 1972 года.

Так здорово и быстро, однако, не вышло — некоторые страны тянули с этим налогом до последнего (например, Финляндия ввела его только в 1994 году, позже, чем Россия).

Но в общем этот налог победно шествует по миру, и сегодня уже 137 стран его используют.

Как сейчас?

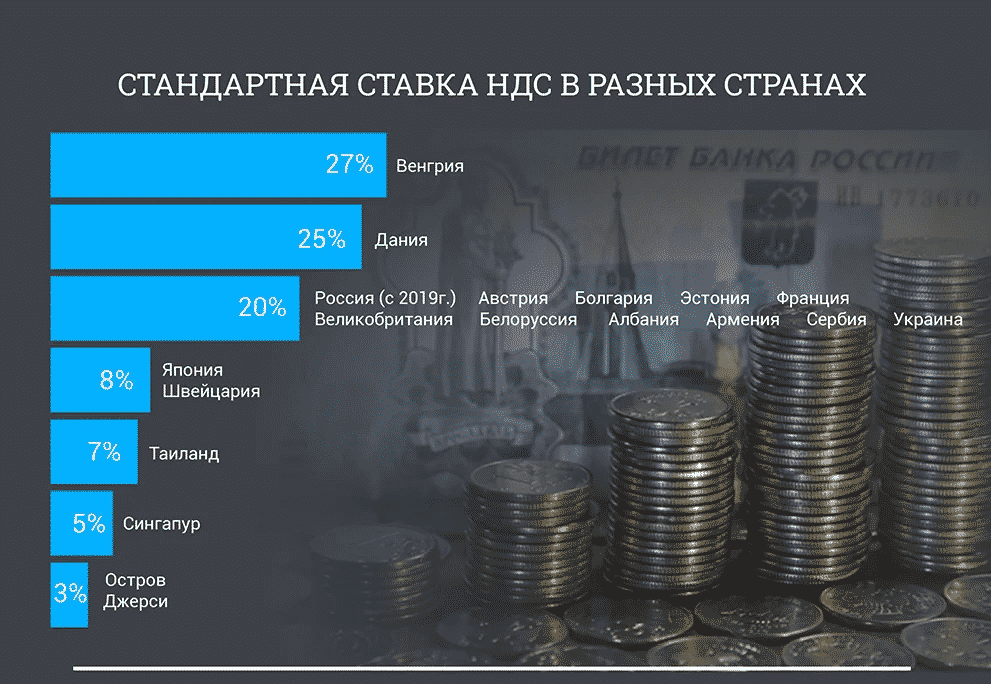

Из «больших экономик» НДС не применяется в США (там косвенные налоги в ведении штатов, пять из них НДС применяют) и Япония, где вместо НДС существует старый добрый налог с продаж в 10%.

Апологеты НДС считают, что преимущества НДС (это косвенный налог, и часто о нем говорят, что это всего лишь усовершенствованный налог с продаж) заключаются в том, что:

- во-первых, он позволяет избежать «каскадного эффекта», когда с одного и того же товара налог берется несколько раз;

- во-вторых, снижает риски уклонения от уплаты;

- в-третьих, никак не влияет на конечную цену для покупателя, потому что цена для него при любом виде налогообложения не поменялась бы, так как (пожимая плечами и разводя руками) «рынок есть рынок, и он свое возьмет».

В России НДС был введен в 1992 году, и многие застали тот хаос, который был вызван введением этого налога. Однако хаос понемногу развеялся, работать с НДС научились все и уже год спустя сам факт применения НДС не вызывал проблем. Покупатели, на которых дополнительные 28% за товары обрушились не в самую благополучную пору жизни страны, оценили это нововведение без восторга, но, (вот же были удивительные времена!) в общем и целом, с пониманием.

С тех пор прошло очень много лет, и самый просто собираемый и самый прозрачный налог действует и сейчас, хотя сегодня в стране сложилась система тотальной фискализации, а современные методы учета (которые на месте не стоят, развиваются и совершенствуются) позволяют сделать прозрачным и простым совершенно любую форму налогообложения.

Идеи отказа от НДС периодически вспыхивают в правительстве (последний раз, относительно недавно, эта идея обсуждалась как антикризисная мера весной «ковидного» 2021 года, инициаторы идеи не без оснований считали, что отказ от НДС, временный или постоянный, мог бы существенно укрепить покупательскую способность населения), но, как мы понимаем, рассчитывать на отказ государства от денег, даже при том, что мы наблюдаем в казне сейчас явный переизбыток средств, (государство лихорадочно ищет способы их потратить), не приходится.