Иногда мы забываем про долг и пропускаем время для его взыскания, тогда задолженность вроде бы есть, но вернуть ее невозможно. А еще бывает, что контрагент успевает ликвидироваться до того, как вы предъявили претензии, и тогда возвращать долг просто некому.

Для начала немного разберемся с тем, какой вообще бывает дебиторская задолженность.

Ее можно разделить, на просроченную и непросроченную. Если покупатель приобрел у вас партию товар, но срок оплаты за нее еще не наступил, то дебиторка есть, но она еще не просрочена. А вот если срок оплаты — 10 июня, а на дворе уже июль, то имеется просрочка.

За задержку оплаты в большинстве договоров установлены санкции — штрафы, пени и неустойки. Но даже, если они не указаны в договоре, продавец вправе требовать их на основании Гражданского кодекса (например, по статье 395 ГК).

Кроме того, дебиторская задолженность может быть сомнительной и безнадежной.

Сомнительная — такой считается задолженность, которая скорее всего не будет погашена в сроки, указанные в договоре, или уже просрочена, но при этом не прошли сроки ее взыскания. При этом задолженность не обеспечена дополнительно дебитором — залогом, банковской гарантией, поручительством.

Все организации должны создавать в бухгалтерском учете резервы по сомнительным долгам. Создание такого же резерва в налоговом учете — дело добровольное и должно быть прописано в учетной политике.

За счет резерва в будущем происходит погашение задолженности, если она станет безнадежной и организация не сможет ее вернуть.

В налоговом учете сумма резерва по сомнительным долгам ограничена (п. 4 статьи 266 НК):

не более 10% от выручки за текущий отчетный период

или

не более 10% от выручки за прошедший год.

Резерв по сомнительным долгам используется организацией только на покрытие убытков от безнадежных долгов, признанных нереальными для взыскания. Такие, что даже через суд вернуть нельзя.

Рассчитать сомнительную задолженность скопом по всем должникам нельзя, ее определяют по каждому из них отдельно. Критерии отнесения долга к сомнительному налогоплательщику следует самостоятельно продумать и прописать в учетной политике. Например, это могут быть:

- платежеспособность должника;

- наличие просрочек по платежам в прошлом;

- наличие обеспечения по договору.

Неизрасходованный на конец года резерв по сомнительным долгам присоединяется к финансовым результатам, а если безнадежная задолженность оказалась выше резерва, то превышение списывается в уменьшение налогооблагаемой прибыли путем включения в состав внереализационных расходов.

Какая задолженность признается безнадежной

Первое, что приходит на ум, — срок исковой давности 3 года. Если он прошел — долг взыскать нельзя. Это верно, в соответствии со статьей 196 ГК. Но тут нужно учесть два важных нюанса: срок давности будет рассматриваться не в целом по договору, а по каждому платежу и срок исковой давности может прерываться.

Например: заключен договор поставки товара по заявкам покупателя, срок договора — с 1 ноябрь 2017 года по 31 декабря 2020 года. Срок оплаты по заявке — 10 рабочих дней после отгрузки партии по заявке. Отгружены были 3 партии товара:

- 1 ноября 2017 года — на сумму 2 млн 500 тыс. рублей;

- 1 декабря 2017 года — на сумму 1 млн 800 тыс. рублей;

- 1 августа 2018 года — на сумму 1 млн. рублей.

Ни одну из партий покупатель не оплатил. Начиная с сентября 2018 года, продавец несколько раз требовал оплаты счетов, посылал акты сверки, пытался выйти на контакт с покупателем, но тот не отвечал. В 2019 году у покупателя сменился руководитель и продавец начал с ним переговоры, но свежеиспеченный директор был занят принятием дел, а у компании были заблокированы счета, зато поступили обещания (устные) все долги покрыть. Продавец отложил решение вопроса с дебитором в долгий ящик и вернулся к нему только в начале 2021 года, когда шла полным ходом подготовка годовой бухгалтерской отчетности за 2020-й. На что рассчитывать продавцу?

Посчитаем срок уплаты по самой ранней, самой первой партии товара.

01.11.2017 — продажа, срок оплаты 10 календарных дней, т.е. последний день, когда должны были поступить деньги — 16.11.2017 года. Именно от этой даты мы будем отталкиваться, считая срок исковой давности, а он истек 16.11.2020 года. Т.к. никаких документов (актов сверки, например) покупатель не подписал за это время и никак свою задолженность не подтвердил официально (слова нового директор, как говорится, к делу не пришьешь), то взыскать этот долг не получится.

То же самое и со второй поставкой — по ней срок исковой давности тоже истек. А вот по третьей поставке срок оплаты наступил — 15 августа 2018 года, соответственно срок для подачи иска истекает — 15 августа 2021 года, время есть.

Представим, что должник подписал акт сверки по задолженности за 2017 год 31 декабря 2017 года, тогда срок исковой давности по первым партиям отчитывался бы именно от этой даты.

Со сроками давности понятно, а что еще может послужить доказательством безнадежности долга:

- акт госоргана о прекращении обязательства вследствие невозможности его исполнения;

- ликвидация организации-должника (ИП продолжает отвечать перед кредиторами всем своим имуществом, в т.ч. тем, которое не использовалось в предпринимательской деятельности даже после снятия с регистрации в качестве предпринимателя);

- возврат приставом исполнительного документа и вынесение им постановления об окончании исполнительного производства по причине отсутствия у должника имущества для взыскания (при этом приставом приняты все возможные меры к погашению долга), невозможности обнаружить самого должника или его имущество;

- признание физлица банкротом в соответствии с законом о банкротстве и освобождение его от исполнения требований кредиторов.

Как списать безнадежный долг

Сначала его необходимо выявить — для этого провести инвентаризацию дебиторской задолженности, выяснить, по каким долгам прошла исковая давность или имеются иные основания для списания, собрать подтверждающие документы, а также запастись объяснениями — почему задолженность не была вовремя взыскана.

Подтверждающими документами могут быть к примеру: выписка из ЕГРЮЛ с записью о ликвидации, постановление судебного пристава-исполнителя, акты сверок и т.д. Кроме того в наличии должны быть и первичные документы, подтверждающее сам факт возникновения долга — договоры, акты, накладные, ТТН и т. п.

Для оформления инвентаризации можно использовать ранее действовавшие унифицированные формы — ИНВ-22 и ИНВ-17 (с приложениями) или разработанные и самой организацией.

Далее руководитель издает приказ о списании и долг списывают в бухгалтерском учете и в налоговом — за счет резерва или без него, если он не создавался. Рассмотрим это процесс подробнее.

Списание дебиторской задолженности в налоговом учете

Обратите внимание! Списание дебиторки за счет резерва в налоговом учете доступно только тем, кто применяет общую систему налогообложения и метод начисления. Для кассового метода (например, на УСН) создание резерва в НУ не предусмотрено.

Если вы формируете резерв, то включаете в него всю сумму долга, включая НДС. При этом имеет значение срок возникновения задолженности.

- При сроке свыше 90 календарных дней — в резерв включается вся сумма задолженности;

- При сроке от 45 до 90 календарных дней включительно — 50% долга;

- При сроке до 45 календарных дней — задолженность в резерв не включается.

Задолженность списывается в том периоде, в котором возникло первое по времени основание для признания ее безнадежной (в случае, если таких оснований было несколько, например истек срок исковой давности и должник был исключен из ЕГРЮЛ).

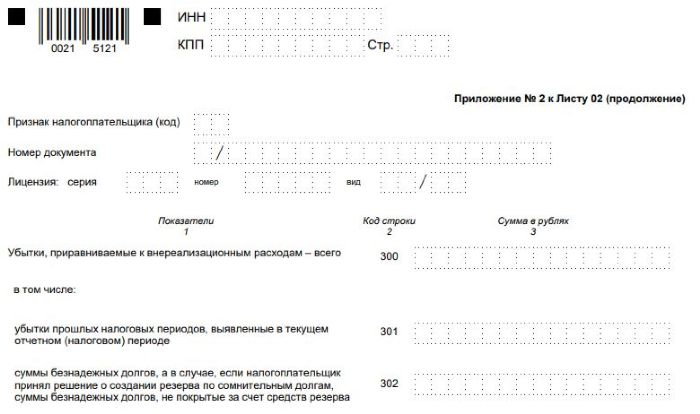

Если думаете, что списание «просроченных» долгов никто не заметит — ошибаетесь. В декларации по налогу на прибыль для даже предусмотрели специальные строчки в Приложении 2 к Листу 02.

По строке 302 она прямо так и называются «суммы безнадежных долгов, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, суммы безнадежных долгов, не покрытые за счет средств резерва».

Выше мы уже писали, что если резерв в НУ не формируется, то сумма безнадежного долга списывается во внереализационный расход.

Списание безнадежной дебиторской задолженности в бухгалтерском учете

При создании резерва формируется проводка Дебет 91 Кредит 63, при списании — Дебет 63 Кредит 62 (76, 60 — в зависимости от категории должника).

Не забудьте, что после списания в бухучете долг не исчезает сразу бесследно — его необходимо учитывать за балансом в течение 5 лет.

ПРОВЕДИТЕ АУДИТ ВАШЕГО БИЗНЕСА